시타델 헤지펀드를 운영하는 켄 그리핀은 퀀트 투자 방식을 고수하는 반면, 포인트72 자산운용사를 이끄는 코헨은 고위험/·고수익 전략으로 유명합니다. 이 두 명의 투자 전문가가 같은 종목을 강력하게 추천한다면 투자자들은 관심을 가져볼만 합니다. 두 거물이 좋아하고 애널리스트 '강력 매수' 컨센서스 등급을 받은 2개의 주식을 알아보겠습니다.

Humana(HUM)

불확실한 시대에는 의료 부문이 가혹한 거시적 상황을 견딜 수 있는 방어적 특성을 선전하는 부문으로 여겨지기 때문에 이상적인 투자처가 될 수 있습니다. 따라서 코헨과 그리핀이 미국의 거대 의료 기업이자 건강 보험 플랜 및 관련 서비스를 제공하는 선도적인 제공 업체인 Humana에 투자 한 것은 그리 놀라운 일이 아닙니다.

켄터키주 루이빌에 본사를 둔 이 회사는 미국에서 가장 큰 매니지드 케어 조직 중 하나로, 개인 및 그룹 플랜, 메디케어 어드밴티지, 처방약 플랜 등 광범위한 건강 보험 상품을 제공합니다. 수백만 명의 고객에게 서비스를 제공하고 있으며 시가총액은 640억 달러가 넘습니다. 이러한 가치 제안을 통해 이 회사는 강력한 1분기 보고서를 발표할 수 있었습니다. 매출은 전년 동기 대비 11.6% 증가한 267억 4,000만 달러로, 예상치를 3억 4,000만 달러 앞질렀습니다. 수익에서도 마찬가지로 조정 주당 순이익은 9.38달러로 애널리스트가 예상한 9.20달러를 상회했습니다. 또한 휴매나는 2023년 개인 메디케어 어드밴티지(MA) 회원 수 증가 목표를 77만 5,000명 이상으로 재확인했으며, 이는 2022 회계연도 말 회원 수에 비해 17% 증가하면서 업계 성장률을 상회하는 수치입니다.

거물급 인사들의 참여와 관련해서는 1분기에 그리핀이 973,754주를 매입하여 HUM 지분을 2,216%나 늘렸습니다. 현재 그는 총 1,017,699주를 보유하고 있으며 현재 5억 2,240만 달러의 가치를 지니고 있습니다. 같은 기간에 코헨은 현재 9,700만 달러의 시장 가치를 지닌 HUM 주식 189,079주를 매입하여 새로운 포지션을 열었습니다.

이러한 거물급 투자자들의 자신감을 반영하듯, 모건 스탠리의 마이클 하(Michael Ha)는 투자 논문의 핵심으로 회사의 성장 기대치를 강조합니다. "최근 2024년 MA 성장에 대한 투자자들의 우려가 커지고 있는 가운데, 경영진의 논평을 매우 긍정적으로 보고 있습니다."라고 하 애널리스트는 말합니다. "경영진은 2024년에 휴매나가 개인 메디케어 어드밴티지 성장률을 'HSD 수준 또는 그 이상'으로 성장시킬 수 있다고 믿고 있으며, 우리도 이를 믿으며 휴매나가 매니지드 케어 분야에서 가장 강력한 다년간의 수익 성장 스토리를 자랑할 것으로 계속 보고 있습니다."

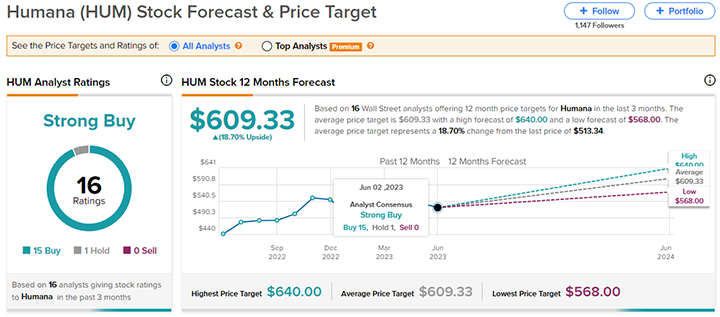

이러한 의견은 하의 비중확대(즉, 매수) 등급을 뒷받침하며, 그의 목표주가 637달러는 12개월 동안 24%의 성장률을 기록할 것을 시사합니다. 나머지 전문가들은 거의 만장일치로 동의합니다. 한 명의 펜시터를 제외하고 최근 15명의 다른 애널리스트 리뷰는 모두 긍정적이어서 컨센서스는 '강력 매수'입니다. 평균 목표가인 609.33달러를 기준으로 1년 후 주가는 약 19%의 프리미엄을 받고 거래될 것입니다.

Cousins Properties (CUZ)

거시적 불확실성을 피할 수 있는 또 다른 방법은 고배당으로 유명한 방어주인 부동산 투자신탁(REITs)에 투자하는 것입니다. 다음으로 주목받고 있는 코헨/그리핀이 지원하는 종목은 쿠신스 프로퍼티즈입니다. 1958년으로 거슬러 올라가는 역사를 가진 이 리츠는 고품질 오피스 부동산의 선도적인 소유자, 운영자 및 개발업체로 자리매김했습니다. 쿠신스 프로퍼티는 주로 선벨트 지역의 주요 시장에서 A급 오피스 빌딩을 인수, 개발 및 관리하는 데 주력하고 있습니다. 이 회사의 포트폴리오에는 기업 본사, 도심 오피스 타워, 교외 오피스 파크 등 다양한 자산이 포함되어 있습니다.

일부에서는 미국 상업용 부동산 시장의 불안정한 상황에 대해 경종을 울리고 있지만, 가장 최근에 보고된 1분기(1Q23)에도 쿠신스가 강력한 실적을 발표하는 것을 막지는 못했습니다. 매출은 2억 2,273만 달러로 전년 동기 대비 8.5% 증가했으며, 전문가들의 예상치를 764만 달러 상회했습니다. 반면에 주당순이익은 0.65달러로 컨센서스 예상치인 0.63달러를 상회했습니다.

Cousins는 또한 정기 배당금을 지급합니다. 현재 배당금은 0.32 달러이며 인플레이션을 상회하는 6.46 %의 수익률을 제공합니다. 이 모든 것이 코헨과 그리핀에게는 매력적일 것입니다. 코헨은 현재 주가로 2,310만 달러가 넘는 1,071,615주를 매수하여 주식을 매입했고, 그리핀은 3,257,081주를 매입하여 더 큰 포지션을 취했습니다. 이러한 움직임으로 그의 총 보유 주식 수는 3,295,280주로 증가했으며, 그 가치는 7,100만 달러에 달했습니다.

베어드 애널리스트 웨스 골라데이는 CUZ가 "현재 업계가 직면한 거시경제적 역풍을 헤쳐나갈 수 있는 좋은 위치에 있다"고 평가했습니다. "CUZ의 후기 단계 임대 파이프라인은 내슈빌의 노이호프 개발에서의 일부 활동을 포함하여 분기에 두 배로 증가하여 700kf에 달했습니다."라고 Golladay는 1분기 보고서를 스캔한 후 썼습니다. "이 파이프라인은 올해 아직 시작되지 않은 480kf의 계약과 함께 올해 내내 점유율을 높이는 데 도움이 될 것입니다. 또한 CUZ의 대차 대조표는 회사가 시장의 가격 변동을 활용하고 트로피 선벨트 포트폴리오에 추가할 수 있는 유연성을 제공합니다."

이를 위해 골라데이는 CUZ 주식에 대해 목표주가 27달러에 투자의견 '시장수익률 상회(Outperform)'(즉, 매수)를 부여했습니다. 이 수치가 충족되면 지금부터 1년 후 투자자는 25%의 수익을 얻게 될 것입니다. 전반적으로 CUZ는 최근 몇 달 동안 7 개의 애널리스트 리뷰를 받았으며 6 개의 매수 및 1 개의 보류로 강력한 매수 컨센서스 등급을 받았습니다. 주식의 평균 목표 주가는 25.29 달러로 현재 거래 가격 인 21.56 달러에서 17 % 상승 여력이 있음을 시사합니다.

댓글